ECサイトの決済方法とは|決済サービス代行会社の比較から選び方まで解説!

株式会社これからの取締役。 2004年、IT系上場企業に新卒入社。ECサイトのコンサルティング営業に従事。 その後、株式会社これからに創業メンバーとして参画し、取締役就任。 小規模ショップから東証1部上場企業まで、500社以上のECサイト戦略について支援。 自社ECサイト支援で業界トップクラスの実績を誇る。 年間100回以上のECセミナー登壇や大規模展示会での講演多数。 書籍「図解即戦力 EC担当者の実務と知識がこれ1冊でしっかりわかる教科書」(技術評論社)の執筆も手がける。

EC サイトには、商品の代金を支払ってもらうための決済システムが必要です。決済方法の種類を充実させることは、売上を伸ばすために押さえておくべき基本的なポイントです。主要な決済方法の種類とその特長を知っておきましょう。

EC決済とは

EC決済とは、ECサイトで商品やサービスを購入する際に、代金を支払う行為を指します。 具体的には、以下の決済手段で代金を支払うことができます。

- クレジットカード

- コンビニ決済

- 代金引換

- キャリア決済

- 銀行振込

- 電子マネー決済

- 後払い決済

- ID決済

消費者の決済手段は多様化しており、購入の機会損失を防ぐためにも、 ECサイトには複数の決済方法の導入がおすすめです。 後述しますが、決済サービスの代行会社に依頼すれば、主要な決済手段をまとめて導入できるため、これから決済を導入しようと考えている方や、決済方法を増やしたい方は、 決済サービスの代行会社に連絡してみてください。

ECサイトで利用される決済方法

ECサイトで利用される主な決済方法は、「クレジットカード、コンビニ決済、代金引換、キャリア決済、銀行振込、電子マネー決済、後払い決済、ID決済」の8つです。

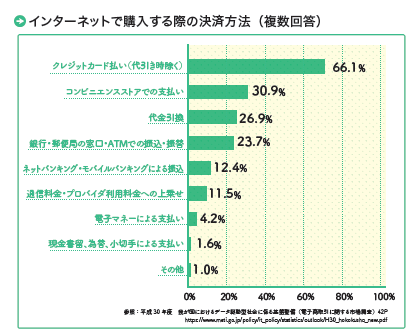

8つの中で、最も利用率が高い決済方法は「クレジットカード」です。 以下グラフをみても分かる通り、決済方法の60%以上がクレジットカード払いだということが分かります。

- クレジットカード

- コンビニ決済

- 代金引換

- キャリア決済

- 銀行振込

- 電子マネー決済

- 後払い決済

- ID決済

利用率が高い決済方法は「クレジットカード」です。以下グラフをみても分かる通り、決済方法の60%以上がクレジットカード払いだということが分かります。

ECサイトの決済方法にクレジットカードを導入するのは必須でしょう。 しかし、クレジットカードだけでは他の決済方法を選ぶ方の購入機会を逃してしまうため、ECサイトの売上を伸ばすためにも決済方法の種類を充実させることが必要です。 そのため、各決済方法のメリット・デメリットを説明していきながら各決済方法の特長を知りましょう。

※当社2023年10月実績

クレジットカード

クレジットカードとは、買い物をする際に、手元に現金がなくてもカードで決済ができる決済サービスです。

代金は後日クレジットカード会社から請求され支払いをします。実店舗やECサイト、公共料金、税金の支払いなど多岐にわたって支払いに活用できます。利便性の高さから決済手段としての利用率が高いのですが、クレジットカードをつくれない18歳未満や、カードを持たないことが多い20代前半の若年層の利用率が低いという特徴もあります。

クレジットカードのメリット

クレジットカードを利用するメリットは以下です。

|

メリット |

|

|

EC事業者 |

・多くのお客様に対応できる ・販売単価が向上する |

|

お客様 |

・手元に現金がなくても商品の購入ができる ・手数料がかからない ・ポイントがたまる |

クレジットカードは、平成30年電子商取引に関する市場調査によると、各種決済方法があるなかで60%以上の利用率です。利用率が大きい分、多くのお客様に対応できるため販売機会を拡大することができます。

クレジットカードは手元に現金がなくても決済ができるため、銀行やATMにわざわざ行かなくても簡単に早く決済ができるので便利です。そして、支払い回数によりますが、基本的に支払い時の手数料はお客様が負担するということはありません。(分割払いの場合は分割手数料の発生。その他年会費はお客様負担です)。加えて、利用するごとにポイントが貯まります。貯まったポイントは、商品への交換やキャッシュバックなどができます。

クレジットカードのデメリット

|

デメリット |

|

|

EC事業者 |

・チャージバックのリスク |

|

お客様 |

・クレジットカード不正利用のリスク |

クレジットカード最大のデメリットはクレジットカード不正利用によって起こる「チャージバックのリスク」です。チャージバックとは、第三者がクレジットカードの不正利用で、クレジットカード会社が、クレジットカード加盟店に入金済み売上金額の返還請求をすること、または支払いを拒否することを指します。加盟店は売上金額の返還をする必要がありますが、発送された商品は戻りません。

クレジットカードの不正利用 は年々拡大しています。日本クレジット協会の調べによると、2021年のネット通販におけるクレジットカードの不正使用被害額は330億円でした。 不正利用された消費者のクレジットカードは、基本的にはカード会社によって補償されます。しかし、EC事業者は商品を失うだけでなくカード会社への返金義務が生じるので大きなダメージを負います。安全にECビジネスを行っていくためにも、しっかり対策を行っていく必要があります。

参考:ZEUS

※2023年3月28日時点 当社実績

コンビニ決済

コンビニ決済は、コンビニ店頭で購入料金を支払う決済サービスです。

クレジットカードを持たない人や、クレジットカードをネットで使うことに抵抗がある人に人気があります。運営者側も、店頭での支払いが完了したのを確認してから商品の配送ができるため、商品を送った後で代金が振り込まれないといったリスクを避けることができます。

コンビニ決済のメリット

コンビニ決済のメリットは以下です。

|

メリット |

|

|

EC事業者 |

・クレジットカードを持たない層にアプローチができる ・注文キャンセルや代金未払いのリスク軽減 |

|

お客様 |

・クレジットカード持たない層も利用可能(例:中高生など) ・自分の都合が良いときに支払い可能 |

コンビニ決済はクレジットカードを持たないユーザーの購入機会を逃すことを防ぐことができます。そして、コンビニは24時間営業のため、都合の良い時間帯に支払いができる点も便利です。コンビニ決済には前払いと後払いの2タイプあります。前払いのタイプだと、商品代金の支払いが確認出来次第、商品を発送するため、注文キャンセルや代金未払いのリスクが軽減されます。

コンビニ決済のデメリット

コンビニ決済のデメリットは以下です。

|

デメリット |

|

|

EC事業者 |

・システムの連携や、審査手続きが複雑 |

|

お客様 |

・支払いのために、コンビニまで行く必要がある |

コンビニ決済は直接コンビニまで行く手間が発生します。都市部にはコンビニがたくさんあるので、便利な決済方法の一つだと思いますが、地方の場合はコンビニが少ない地域があり、直接支払いに行くのに手間がかかります。

コンビニ決済の導入の際に、決済代行会社を利用しないで契約する場合、システム連携や、審査の手続きが複雑になります。具体的には、各コンビニと個別契約する場合、自らコンビニ会社に交渉し契約します。そして、システムの連携までする必要があります。 決済代行会社に依頼をすれば、コンビニ決済の導入までにかかる工程を代行してくれるので、導入の際には決済代行会社に依頼をするとよいでしょう。

代金引換

代金引換は商品の代金+運賃+手数料を商品の受け取り時に現金で支払う決済サービスです。

「代引き」とも言います。代金引換はクレジットカード、コンビニ決済に続いて人気のある決済方法です。

代金引換のメリット

代金引換のメリットは以下です。

|

メリット |

|

|

EC事業者 |

・代金未払いのリスク軽減 ・多くのお客様に対応できる |

|

お客様 |

・商品確認後に代金を払える ・クレジットカードをもっていなくても支払いができる |

代金引換は商品受け取り時に支払うため、商品が手元に届いたことをしっかり確認できることや、商品交換時に代金を支払うため未払いリスクを軽減できます。 筆者はECサイトで商品を注文してクレジットカードで支払いした際に、商品が届かなかった経験をしました。代金引換はお金を払ったのに商品が届かないというリスクがないため安心して買い物ができます。そして、クレジットカードを持たない、年齢により持てない人も代金引換は利用可能なので、幅広い層が利用できる点がメリットと言えます。

代金引換のデメリット

代金引換のデメリットは以下です。

|

デメリット |

|

|

EC事業者 |

・手数料が高い |

|

お客様 |

・手数料が高い ・受取日時を指定される場合がある ・現金が必要 |

代金引換は運送会社のサービスを利用した決済方式なので、代引手数料がかかります。手数料は大体300-500円前後であることが多いです。 商品代金+300-500円前後の手数料を負担することになります。EC事業者は代引き手数料を自社とお客様のどちらが負担するのか決めることができます。どちらに設定しても、どちらかに高い手数料がかかるのでデメリットと言えます。

そして、名前の通り「代金引換」なので現金で直接支払う必要があります。そのため、手元に現金がなければ、事前に銀行やATMにいってお金を準備しておく必要があります。 それから、配送業者によっては受取日時を指定されることがあります。その場合、指定された時間に合わせて配送先の場所にいる必要があり、何か急な用事が入った際に受け取れず、再配達ということになり少し面倒です。

※2023年3月28日時点 当社実績

キャリア決済

キャリア決済は、NTTドコモ・au・ソフトバンクをはじめとする各携帯キャリアと契約している利用者が、通信料金と一緒にECサイトで購入した商品の代金を支払うことができる決済サービスです。

商品の代金支払いの際に、各キャリアに登録したID/パスワードを入力することで購入することができます。支払いのタイミングは、翌月の通信料金引き落としの際に、通信料金+商品代の合算が請求され支払いとなります。

キャリア決済のメリット

キャリア決済のメリットは以下です。

|

メリット |

|

|

EC事業者 |

・幅広い年代に対応できる |

|

お客様 |

・決済がスムーズになる |

キャリア決済は、各キャリアに登録したID/パスワードを入力することで購入することができます。 クレジットカード決済のように16桁の番号や有効期限、住所入力など都度入力する必要はなく、IDと4桁の暗証番号だけでスムーズに手続きが完了するため、決済へのハードルが低いです。それから、クレジットカードの利用は審査が必要ですが、キャリア決済は携帯キャリアと契約している携帯端末をもってれば利用できるため、クレジットカードを作ることができない中高生もECサイトのお客様として取り込むことができます。

キャリア決済のデメリット

キャリア決済のデメリットは以下です。

|

デメリット |

|

|

EC事業者 |

・決済手数料が高い ・単価が高い商品には向いていない |

|

お客様 |

・ユーザーの年齢・契約期間によって利用限度額が異なる |

キャリア決済の決済手数料は5-10%の料率がかかることが一般的です。業種によりますが、クレジットカードの決済手数料は3%前後が一般的なため、クレジットカードにくらべるとキャリア決済の決済手数料は高いと言えるでしょう。それから、キャリア決済はユーザーの年齢・契約期間によって利用限度額が異なります。基本的には最大10万円までが限度額なので、単価が高い商品には向いていないでしょう。参考までに大手キャリアの限度額をご紹介します。

|

キャリア |

限度額 |

|

auかんたん決済 |

〇20歳未満:10,000/月 〇20歳以上: 加入年月1-3か月10,000/月 加入年月4-47か月20,000/月 加入年月48か月以降30,000/月 |

|

SoftBank |

〇満12歳未満: 加入年月3か月以内2,000円/月 加入年月3か月超2,000円/月 〇満20歳未満: 加入年月3か月以内5,000円/月 加入年月3か月超~20,000円/月 〇満20歳以上: 3か月以内5,000円/月 加入年月3か月超~100,000円/月 |

上限額の違いは各キャリアによって異なりますが、基本的には10,000円~100,000円と定められていることがわかります。 限度額が少額なことから、単価の高い商品を販売するECサイトには向いていないでしょう。

銀行振込

銀行振込とは、ECサイトで商品を購入した際に、EC事業者が設定した銀行口座に宛てて、商品の代金を支払う(送金)ことです。銀行窓口、ATM、あるいはインターネットバンキングを利用して代金を振込みます。

|

種類 |

概要 |

|

銀行窓口 |

平日9-15までの間 銀行窓口で支払いが可能 |

|

銀行ATM |

銀行窓口ではなく銀行が設置したATMで支払いが可能 |

|

コンビニATM |

コンビニに設置されているATMにて支払い可能。例)セブン銀行 |

|

インターネットバンキング |

インターネットを利用した銀行の取引サービスのことで、オンライン上で支払い可能。(インターネットバンキングの口座がある場合) |

細かく分かれていますが、すべて銀行振込です。

銀行振込のメリット

銀行振込のメリットは以下です。

|

メリット |

|

|

EC事業者 |

・幅広い客層の獲得ができる。 |

|

お客様 |

・時間内であれば手数料が無料 |

銀行振込は昔からある決済方法のため、消費者に馴染みのある決済方法です。クレジットカードをもたない、学生やシニア層なども利用することができるので、幅広い客層の獲得ができます。そのため、販売機会が拡大するでしょう。それから、基本的に時間内であれば決済手数料が無料なので、商品代金に追加で料金がかかる心配をする必要はありません。

銀行振込のデメリット

銀行振込のデメリットは以下です。

|

デメリット |

|

|

EC事業者 |

・消込作業の発生 ・未払いリスク |

|

お客様 |

・時間外は手数料がかかる ・支払先に直接行く必要がある (インターネットバンキング以外) |

インターネットバンキング以外の支払い方法の場合、購入者が直接振込作業を行うため、支払期日までに気が変わってキャンセルがされてしまったり、支払い事態を忘れてしまったりする可能性があります。そのため、未払いリスクが発生します。

銀行窓口での振込の場合、売掛金として管理されていた金額を入金が確認出来次第消していく「消込作業」も発生するので手間がかかります。

銀行窓口や銀行ATMの場合だと営業時間が限られているため、時間内にいかなければならないデメリットもあります。

※当社2023年10月実績

電子マネー決済

電子マネーとは、現金をデータ化したものです。データ化された金額の範囲内で支払いができる決済サービスで、現金同様にモノを買ったりサービスを受けることができます。 電子マネーの支払い方法の種類は以下です。

|

支払い方法 |

概要 |

例 |

|

プリペイド型 (前払い) |

事前にカードやアプリに現金またはクレジットカード経由でチャージをして、チャージした金額の範囲内で支払う方法 |

〇交通系電子マネー Suica,PASUMO 〇流通系電子マネー Nanaco,WAON |

|

ポストペイ型 (後払い) |

クレジットカードと連携させることでチャージなしで「後払い決済」ができる方法 |

〇クレジット型電子マネー ID,QUICPay |

|

デビット型 (即時払い) |

口座残額の範囲内で使った分だけを自動引き落としする方法 |

各銀行デビットカード |

さまざまな方法があります。

電子マネー決済のメリット

電子マネー決済の支払い方法のメリットは以下です。

|

メリット |

|

|

EC事業者 |

・幅広い客層の獲得ができる。 |

|

お客様 |

・気軽に決済ができる |

電子マネー決済は、駅やコンビニなどで広く普及している、Suica,PASUMO,楽天Edy,QUICPayを支払い方法として利用可能です。身近に利用している決済方法を利用することができるため、EC事業者にとっては幅広い客層の獲得ができますし、お客様側にとっても気軽に決済ができます。

電子マネー決済のデメリット

|

デメリット |

|

|

EC事業者 |

・手数料がかかる |

電子マネー決済は、電子マネーの種類によって決済手数料が発生します。 手数料に関しては、どの決済方法にもあてはまることですが、電子マネーの種類によっていくらかかるのかはよく確認しましょう。お客様側に発生するデメリットは特にありません。

後払い決済

後払い決済は、サイト運営者がユーザーと商品売買の契約をしつつ、金銭のやり取りは後払い会社と契約して立替払いをしてもらうという決済方法です。EC サイトのさまざまな決済方法の中で、利便性が高く人気でありながら導入店舗がまだまだ少ないです。最近では、アパレルEC サイトのZOZOTOWN が「ツケ払い」という名前でこの方式を導入するなど、決済方法として採用する企業が増えています。

後払い決済のメリット

後払い決済のメリットは以下です。

|

メリット |

|

|

EC事業者 |

・代金未回収のリスクがない ・回収にかかる業務を削減できる(決済代行会社に依頼する場合) |

|

お客様 |

・商品受け取り後に支払いができる |

ユーザーにとっては、商品受け取り後に支払いができ、かつクレジットカードを使わないため、安心してEC サイトを利用できるというメリットがあります。

運営者側は、まず後払い決済の決済機関が商品の代金を立替するため、代金未回収のリスクがありません。 そして、回収にかかる業務を削減できるなどのメリットがあります。決済代行会社に依頼しない場合に後払いサービスを導入すると、決済後に請求書を送付したり、支払い督促、代金回収などの業務が発生するため決済代行会社に依頼するとよいでしょう。

後払い決済のデメリット

後払い決済のデメリットは以下です。

|

デメリット |

|

|

EC事業者 |

・代金未回収のリスク |

|

お客様 |

・支払い先まで直接行く必要がある(銀行・コンビニ・郵便局など) |

後払い決済のデメリットは、「代金未回収のリスク」があることです。 後払い決済サービスはお客様の商品代金を立替しますが、その後お客様が決済サービス会社から請求がきて決済サービス会社に商品の代金を支払う必要があります。その際に、支払い忘れなど未回収のリスクが発生します。お客様が指定された期日までに支払いを完了せず、支払いの遅延が続いた場合、督促をしたり、法的措置をとったりするなど、代金を回収するための業務が発生します。

ID決済

ID 決済とは、他サービスに登録している会員情報(ID)のログイン情報を入力するだけで、はじめて利用するECサイトであっても、「住所」「氏名」「電話番号」「メールアドレス」「クレジットカード情報」などの必須情報の入力を省略して購入できる決済サービスです。お客様の購入の手間を大幅に省けることが、購入率を飛躍的に伸ばす秘訣です。利便性の高い決済方法として、昨今人気を博しています。代表的なID 決済にAmazon Pay、楽天ペイ、LINE Pay、PayPay などがあります。

ID決済のメリット

ID決済のメリットは以下です。

|

メリット |

|

|

EC事業者 |

・簡単に決済ができるため購入率が上がる |

|

お客様 |

・スムーズに支払いができる(ながら決済) |

ID決済の最大のメリットは「ながら決済」ができることです。 十年来、一番人気の決済手段はクレジットカード決済でしたが、スマホ時代の「ながら決済」には不向きです。たとえば、「通勤電車に乗りながら」ネットショッピングを楽しんでいたとします。満員電車の中でクレジットカードを取りだして、スマホにクレジット情報を入力することはできません。また、自宅のリビングで「横になりながら、テレビを見ながら」ネットショッピングをしているときも、クレジットカードを財布から取りだすのは面倒です。ID 決済であれば、登録されているID とパスワードを入力するだけなので、決済完了まで数タップでたどりつけるのです。お客様が楽に決済ができることから、EC事業者側にとっては購入率があがるメリットがあります。

ID決済のデメリット

ID決済のデメリットは以下です。

|

デメリット |

|

|

EC事業者 |

・決済手数利用がかかる |

|

お客様 |

・セキュリティリスク |

他の決済方法にも同様のことが言えますが、EC事業者側には決済サービスの決済手数料がかかってきます。一般的な決済手数料は、3.24-3.74%であることが多いです。

ID決済はクレジットカード決済と同様にセキュリティリスクがあります。 ID決済は個人情報をID決済サービスに登録する必要があります。そのため、第3者によって個人情報が抜き取られた場合に、不正利用をされる場合があります。

※当社2023年10月実績

ECサイトの決済方法の導入ポイント

多くの決済方法がありますが、どれを選んだらよいのでしょうか。 選ぶポイントは「ECサイトで買い物をする客層や販売商材に合っているか」です。

例えば、中高生向けの商材を取り扱っているECサイトなら、クレジットカードがなくても決済ができるように、コンビニ決済や代金引換など、クレジットカードの代わりになるような決済方法を取り入れる必要があります。それから、キャリア決済の場合、上限額は一般的に10万円くらいだと決まっているので、高額な商材を扱っているECサイトには不向きで、単価が安いデジタルコンテンツを取り扱っているECサイトには向いています。

基本的に決済方法はたくさん取り入れたほうが幅広いユーザーを取り込めるので良いですが、対象ユーザーや商材によって向き不向きがあります。決済方法の特長を把握して、どの決済システムを導入すべきか決めましょう。

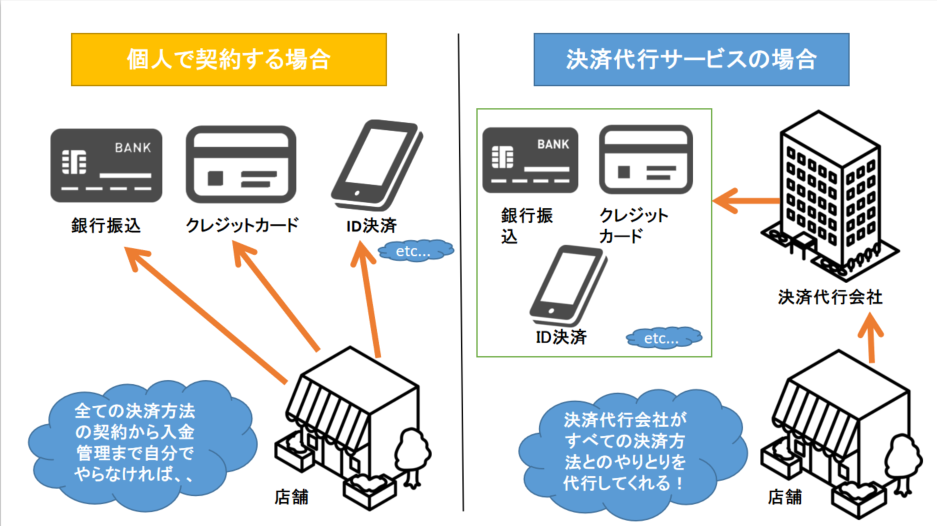

EC決済代行会社とは

EC決済代行会社とは、EC事業者と各決済機関の間に立ち、各決済システムとの契約手続きやシステム構築・管理を一括で代行してくれる会社です。 ユーザーの決済ニーズを満たすために、多くの決済方法を導入することは良いことですが、 これを個人でやると、各決済機関ごとに、

- 問い合わせ

- 契約

- 審査

- 売上入金管理

を行う必要がでてくるため、管理が非常に複雑になります。 そのため、多くの決済方法を導入する予定のEC事業者様は決済代行会社の利用をおすすめします。

ECサイト決済サービス代行会社の比較表

主な決済代行サービスを紹介します。

| 決済代行サービス会社 | 初期費用 | 月額費用 | 決済手数料 | 決済方法 | 特長 |

|---|---|---|---|---|---|

| SBペイメントサービス | 問い合わせ | 問い合わせ | 問い合わせ | ・クレジットカード決済 ・キャリア決済 ・コンビニ決済 ・ID決済 ・後払い決済 ・銀行振込 ・電子マネー決済 | ・国際水準のセキュリティレベル・決済方法が25種類以上 |

| KOMOJU | 0円 | 0円 | 1.4%-12% (決済サービスにより変動) | ・クレジットカード決済 ・キャリア決済 ・コンビニ決済 ・ID決済 ・後払い決済 ・銀行振込 ・電子マネー決済 ・プリペイド決済 | ・取引毎の手数料のみで利用可能・海外のオンライン決済に対応・不正防止システムによるセキュリティ対策 |

| Natural Payment | 92,000円 | 8,900円 | 3.6%-8.6% (プラン/決済サービスにより変動) | ・クレジットカード決済 ・コンビニ決済 ・ID決済 ・電子マネー決済 | ・決済手数料は固定・かかる費用が明確・不正利用防止システムによる高いセキュリティの提供 |

| ZEUS | 0円 (クレジットカードの場合) ※決済サービスごとに異なる | 3,000円(クレジットカードの場合00円 ※決済サービスごとに異なる | 3.5%(クレジットカードの場合) ※決済サービスごとに異なる | ・クレジットカード決済 ・キャリア決済 ・コンビニ決済 ・ID決済 ・後払い決済 ・銀行振込 ・電子マネー決済 …他多数 | ・設立25年以上・国際水準のセキュリティレベル・24時間/365日友人対応のサポート体制 |

| PAYGENT | 問い合わせ | 問い合わせ | 問い合わせ | ・クレジットカード決済 ・キャリア決済 ・コンビニ決済 ・ID決済 ・後払い決済 ・銀行振込 ・電子マネー決済 | ・決済方法が豊富・入金サイクルが短 |

| VeriTrans4G | 問い合わせ | 問い合わせ | 問い合わせ | ・クレジットカード決済 ・キャリア決済 ・コンビニ決済 ・ID決済 ・後払い決済 ・銀行振込 ・電子マネー決済 …他多数 | ・決済方法10種類以上・海外決済対応・国際水準のセキュリティ・セキュリティオプションの充実・越境EC対応 |

各決済代行会社について説明していきます。

SBペイメントサービス株式会社

画像出典:SBペイメントサービス株式会社

SBペイメントサービス株式会社は、オンライン決済代行サービス・カード事業を取り扱うソフトバンクの子会社です。決済方法は25種類以上と豊富に取り揃えており、基本全ての支払い方法に対応しています。

SBペイメントサービスは、高度なセキュリティレベルを実現しています。具体的には、 クレジットカードの情報保護における国際的なセキュリティ基準の、「PCI DSS(Payment Card Industry Data Security Standard)」の最新バージョン「PCI DSS ver 3.2.1」を取得しています。それから、プライバシーマークの付与業者としても認定されています。国際水準を満たす高度なセキュリティレベルが大きな特長です。

KOMOJU

画像出典:KOMOJU

KOMOJUは決済代行サービスを提供する企業です。 主な対応プラットフォームは、Shopify,WIX,Woocommerce,Magentです。

主要な決済方法を取り揃えているのはもちろん、日本、韓国、ヨーロッパに対応する決済方法を提供しており、 国外向けのECサイトにも利用することが可能です。それから、初期/月額費用はかからず決済手数料のみがかかるシステムなのでシンプルです。不正防止システムを提供しており、不要なチャージバック、その他の不正行為を未然に防ぐセキュリティ対策を行うことができます。

※当社2023年10月実績

Natural Payment

画像出典:Natural Payment

Natural Paymentは12年以上の実績を持つオンラインクレジットカード決済代行サービスを提供する企業です。クレジットカード、コンビニ、電子マネー決済など計7種類の決済手段を取り揃えています。

売上金額に応じて決済手数料が高くなることはなく、初期費用や月額費用も明確に提示されているので、決済システム導入にあたりかかるコストが計算しやすいのが良い点です。

ZEUS

画像出典:ZEUS

株式会社ゼウスは、国内14,000サイト以上の利用数、提携パートナー400社以上の信頼を持つ決済代行会社です。設立年数は25年以上とトップクラスです。

サポート体制も優れています。具体的には、有人での24時間体制コールセンターの運営を行っています。 HDI格付けベンチマーク「対応記録/クオリティ格付け」においてカスタマーサポートセンターの応対品質が最高評価の三つ星を獲得しているなど、高品質なサポート体制がゼウスの強みです。

PAYGENT

画像出典:PAYGENT

幅広いユーザーに対応できるよう、豊富な決済方法を取り入れています。 具体的には、クレジットカードはもちろんのこと、クレジットカードを利用しないコンビニ決済や銀行振込にも対応しています。

特長は、「締め日から最短で5営業日で入金」ができることです。 通常の入金サイクルは9営業日であるところが多いですが、ペイジェントは最短5営業日で入金されます。

VeriTrans4G

画像出典:VeriTrans4G

Veri Trans4Gは、多様な決済手段を一括導入・一元管理ができる次世代型総合決済サービスです。 これまで、取扱高3.6兆円、取扱件数7.2億円と、多くの事業者によって導入されています。

Veri Trans4Gは通常のECサイトだけでなく、越境ECや実店舗など多様なチャネルで活用可能です。 そのため、多様な決済方法を取り揃えています。それから。クレジットカードの情報漏えいや不正利用を防ぐセキュリティオプションも提供しており、安心して活用することができます。

ECサイト決済サービス代行会社を選ぶポイント

EC決済代行サービス会社を選ぶポイントは以下です。

- 費用

- 対応する決済方法

- セキュリティ

決済代行サービスは、導入するにあたって主に初期/月額費用や決済手数料がかかります。 サービスによっては、それぞれ費用が異なるので自社の予算に合わせて利用するサービスを選定しましょう。それから、自社の商材やお客様の年齢層、性別を考えてどの決済豊富が必要なのかを考えましょう。その上で、決済代行会社が対応している決済方法を調べ、自社に必要な決済方法があるか確認しましょう。そして、決済代行サービス会社のセキュリティレベルもチェックすべきです。

お客様のクレジットカード情報の漏えいや不正利用がされた場合、EC事業者側にもチャージバックが発生したりブランドの信用が落ちてEC事業が長期的に継続できなくなる可能性があります。自社を守るため、お客様を守るためにもセキュリティレベルの高い決済代行サービス会社を選びましょう。

まとめ

どの決済方法にもメリットとデメリットがあるため、さまざまな決済方法を自社サイトに導入することがユーザーの利便性を高め、購入率アップにつながります。

基本的に、決済方法を増やすことによるお客様側のデメリットはありません。むしろ決済方法が豊富にあるとその時々にあわせて決済を行うことができるため、利便性が高いと言えます。 EC事業者側にとっては、手数料がかかったり、管理が面倒などのデメリットが発生しがちですが、幅広い客層を獲得でき販売機会の拡大ができればECサイトの売上があがります。それって一番のメリットですよね。是非、自社ECのユーザー特性や商材をふまえて適切な決済方法を導入してみてください。

関連記事

-

2024/06/17(月)

2024/06/17(月) -

2024/06/17(月)

2024/06/17(月) -

2024/06/17(月)

2024/06/17(月) -

2024/06/17(月)

2024/06/17(月) -

2024/06/14(金)

2024/06/14(金)